領収書の業務、

こんなことに悩んでいませんか?

- 送付履歴が

残っていない - フォーマットの

作成が手間 - 印刷とデータで

イメージが違う - エクセル関数が

壊れた - 名刺を見ながら

宛名を入力

領収書作成ソフト「マネーフォワード クラウド請求書」なら

業務効率が大幅にアップ

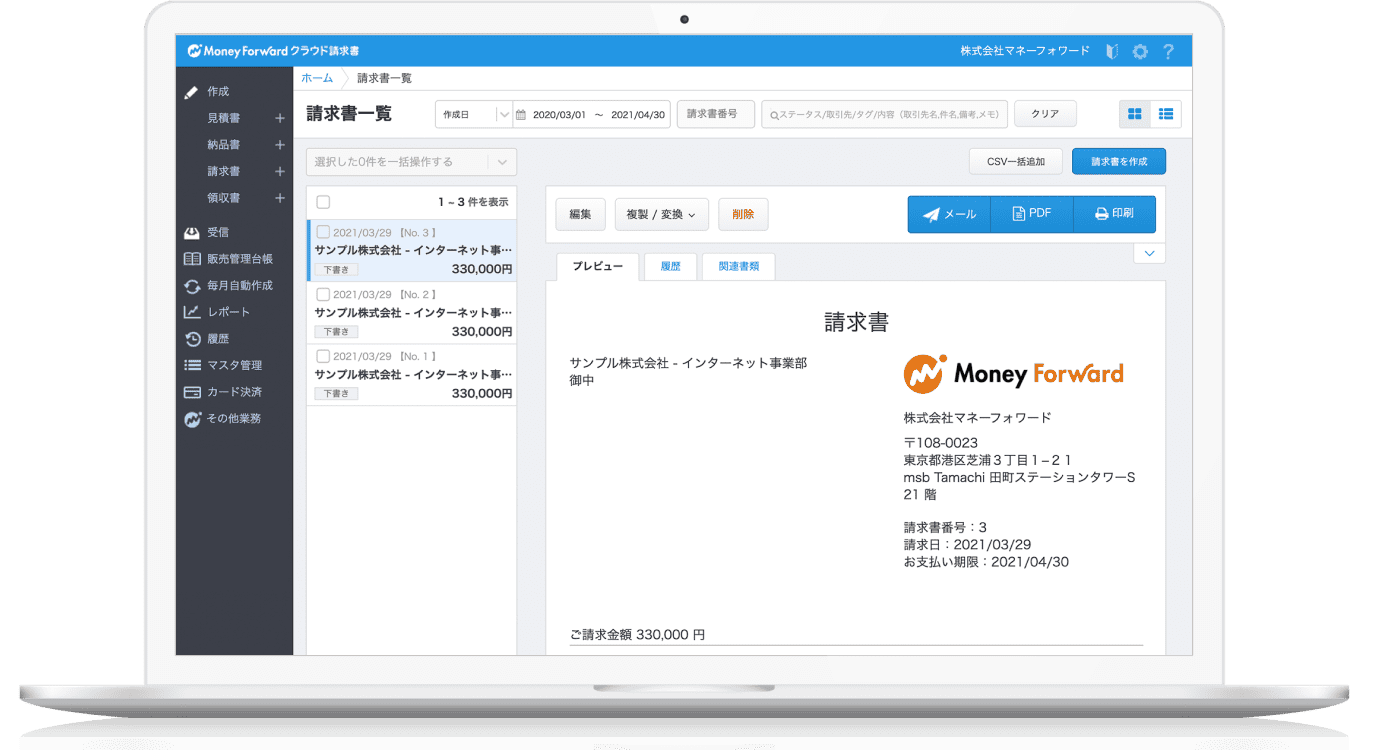

領収書の送付状況をひと目で確認

作成した領収書はメール送信可能です。それぞれの帳票について、下書き、送信、受領のステータスを管理できるから、作業の抜け漏れがなくなります。

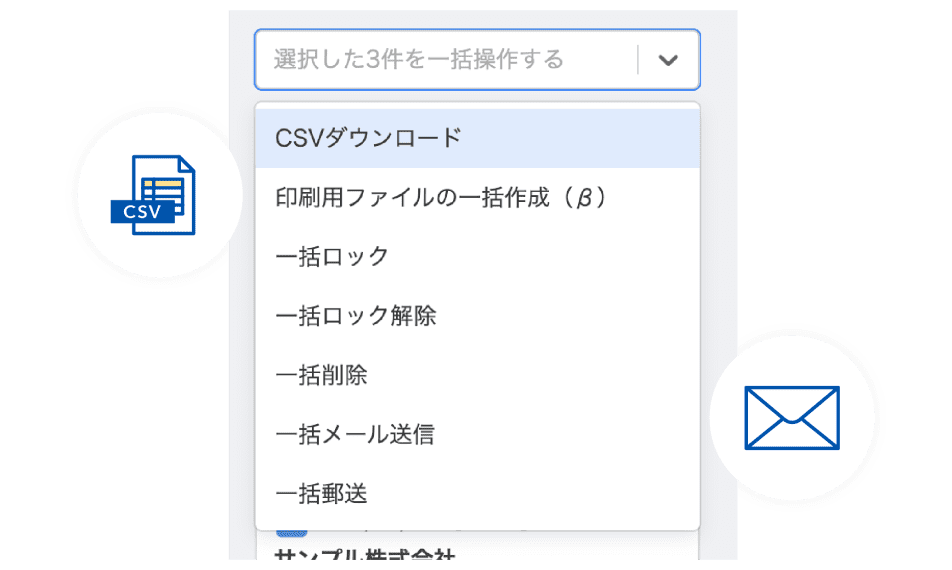

一括操作で作業をより効率的に

取引先はCSVファイルにより一括アップロードすることが可能です。また、作成した領収書はマネーフォワード クラウド請求書上から一括削除、一括メール送信することができます。

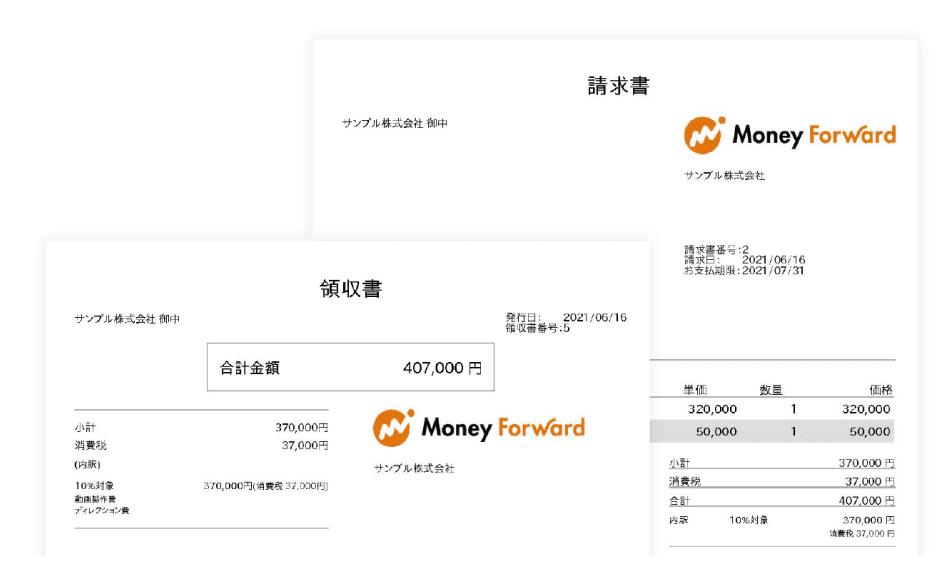

見積書・納品書・請求書にも対応

各帳票を単体で作成することも可能ですが、見積書から納品書への変換、納品書から請求書への変換、また、請求書から領収書への変換も可能です。

履歴画面で領収書の送付履歴を確認

マネーフォワード クラウド請求書から送付した領収書は履歴画面で送付履歴を確認することができ、送付忘れを防ぎます。送った領収書もワンクリックで内容が確認できます。

領収書の作成をラクにする

多くの機能

ロゴや印影、振込先設定、消費税や源泉徴収計算の設定、備考や但し書きなど、最初に設定すると作成の手間が大幅削減されます。作成時はリアルタイムプレビューで確認しながら選択するだけ!書き方が簡単な領収書作成ソフトです。

クラウドならではの

複数メンバー共有機能

作成したデータは複数メンバーで共有できるため、同じアカウントを使いまわす必要はありません。作業履歴が残るため、同時に作業した場合も状況の把握が簡単にできます。

快適な検索機能で

過去データもすぐ見つかります

取引先検索やタグ検索、ステータス検索など、様々な項目で検索が可能です。帳票を探す時間を大幅に短縮する領収書ソフトです。

領収書作成の手順

領収書の作成をカンタンかつスムーズに行えます。

アカウント登録

ユーザー登録

事業者情報登録

ユーザー登録はメールアドレスのみで行えます。パスワードを設定してアカウントを作成して下さい。

個人事業主/法人の区分を選択、事業者名を入力して下さい。事業者名を含め、事業者区分以外の項目は登録後に変更できますので、あとから入力することも可能です。

領収書作成

取引先詳細、明細などを入力

取引先はマスタに登録することで、領収書を作成する際に都度入力の手間が省けます。また、取引先はCSVファイルでまとめて登録することができます。帳票作成画面では登録した取引先を選択するだけでプレビューに情報が反映されます。

品目をと数量、単価を入力します。領収書には合計代金が反映されます。品目の入力が完了したら、但し書きを入力します。また、タグやメモも必要に応じてご利用ください。

データの保存・編集

内容を確認し、問題なければ保存ボタンを押下します。保存された帳票は「下書き」のステータスとなります。

メールで送信

領収書の一覧画面から該当の帳票を選択します。画面右端の「メール送信」ボタンを押下すると、入力画面が立ち上がるので、宛先を入力して下さい。取引先にメールアドレスを登録している場合はデフォルトで表示されます。

件名と本文は初期値が入力されていますが、編集も可能です。必要に応じて編集し送信してください。

取引先開封

送付済みを確認

受領済みを確認

メール送信すると、該当の領収書のステータスが「送付済み」に変更になります。ステータスにより、送信忘れを防ぐことができます。

取引先がメール本文に記載されたURLからPDFを受領すると、ステータスが「受領済み」となります。マネーフォワード クラウド請求書を利用することで、確実に届いたことを確認することが可能です。

マネーフォワード クラウド請求書とは

領収書だけでなく、見積書・納品書・請求書の作成にも対応しています。

見積書 → 納品書 → 請求書 → 領収書の流れで、簡単に変換可能なソフトです。

- 見積書

- 納品書

- 請求書

- 領収書